¿Qué es la contabilidad?

La contabilidad es una disciplina que combina la ciencia y el arte, diseñada para que las organizaciones gestionen eficazmente sus recursos. Su objetivo principal es minimizar los errores y las especulaciones, brindando así estabilidad y crecimiento a los proyectos en un entorno marcado por la incertidumbre del mercado.

¿Qué significa contabilidad?

La palabra «contabilidad» tiene su origen en el latín «computare», que se refiere a la habilidad de contar o hacer cálculos. En términos más simples, la contabilidad implica llevar registros organizados en orden cronológico para poder evaluar y comparar información financiera.

¿Para qué sirve la contabilidad?

La contabilidad es fundamental para entender cómo están las finanzas de individuos y empresas. Es clave para mantener el orden en la gestión de recursos y tomar decisiones informadas. Sin contabilidad, sería difícil administrar efectivamente lo que tenemos y evaluar nuestra situación financiera actual.

De hecho, estos son algunos beneficios que nos ofrece la contabilidad:

- Conocer el valor de los recursos que se tiene en el mercado actual.

- Evaluar las deudas y cobros pendientes que existan.

- Descubrir oportunidades de crecimiento.

- Saber el valor de las acciones e inversiones realizadas por cada socio.

- Evitar la especulación para reducir el margen de error.

- Saber decir que no, cuando no es conveniente una propuesta.

Origen y evolución de la contabilidad en la humanidad

La idea de llevar registros de ingresos y gastos comenzó en la Antigua Grecia y Mesopotamia. En esos tiempos, se encontraron documentos antiguos que detallaban cómo se manejaban las finanzas.

Los antiguos egipcios y babilonios fueron de los primeros en usar sistemas para revisar sus recursos. En la India, durante el Imperio Maurya, se creó un manuscrito similar a un libro de administración financiera, lo que ayudó a organizar mejor los recursos estatales.

Después, Luca Pacioli, un italiano, desarrolló el concepto de la partida doble o cuenta t, que se convirtió en un método crucial en la contabilidad y le ganó el título de El padre de la contabilidad.

En Escocia, en el siglo XIX, la contabilidad empezó a ser vista como una profesión independiente, aunque antes muchos contadores trabajaban en firmas legales ofreciendo servicios de contaduría a sus clientes.

¿Qué hace un contador?

Un contador es alguien que maneja los números de una empresa, ya sea pública o privada. Se asegura de que todos los registros financieros estén en orden y cumplan con las leyes del país donde opera. También puede ofrecer consejos financieros y hacer auditorías para mejorar las ganancias y reducir gastos.

Funciones de un contador

A continuación, vamos a describir las responsabilidades y funciones frecuentes de un contador:

- Reunir información y elaborar auditorías

- Analizar los informes y registros contables.

- Asegurar que la entrada y salida de los recursos estén debidamente registrados.

- Crear los balances, estados financieros y otros tipos de informes para conocer la situación de la empresa.

- Comprobar que los libros contables cumplan con las leyes correspondiente de su país.

- Asesorar a sus clientes para la reducción de costos para maximizar las ganancias.

- Realizar las declaraciones de los impuestos y buscar oportunidades para obtener reduciones.

- Elaborar y presentar presupuestos.

- Manejar la nómina de las empresas.

- Si es encargado del área tendrá que supervisar y entrenar a sus contadores auxiliares.

Si deseas saber más sobre las funciones principales de lo que debe hacer un contador, haz clic aquí.

Nota: Si eres de la República Dominicana y buscas trabajo de esta área, puedes consultar en nuestro portal de empleo.

Elementos y definiciones básicas para conocer la contabilidad

¿Qué es un ingreso en contabilidad?

Cuando tenemos un negocio de café y logramos vender, eso se considera como un ingreso por ofrecer nuestro servicio o producto. En otras palabras, cuando vendemos café, estamos ganando dinero por brindar nuestra bebida a los clientes.

¿Qué es un gasto en contabilidad?

Un gasto en contabilidad es el dinero que gastamos en cosas que necesitamos para que nuestro negocio funcione, como pagar el alquiler, comprar materiales o contratar servicios.

¿Qué es el activo en contabilidad?

El activo en contabilidad se refiere a todos los recursos que una persona o empresa tiene para llevar a cabo sus actividades económicas. Por ejemplo, si tienes una empresa de transporte, tus activos podrían:

- Vehículos

- Oficinas (Si no son alquiladas)

- Computadoras

- Celulares

- Sitio web

- Muebles

- Dinero en efectivo

- Licencias de ruta

Estos recursos tienen un valor, tanto tangible como intangible, y se consideran activos porque pueden ser utilizados para generar más ingresos en el futuro para la empresa.

¿Qué es pasivo en contabilidad?

El pasivo en contabilidad son las obligaciones financieras que una empresa o persona tiene y que debe pagar en el futuro. Ejemplos cotidianos de pasivos podrían ser:

- Préstamos bancarios

- Facturas por pagar

- Impuestos pendientes

- Salarios que se deben pagar a los empleados

En resumen, son las deudas o compromisos financieros que se deben cumplir en un período de tiempo determinado.

¿Qué es el capital en contabilidad?

En términos simples, el capital en contabilidad se refiere al dinero y otros recursos que se necesitan para comenzar un proyecto o negocio. Imagina que tienes una idea genial, pero para hacerla realidad necesitas dinero. Cuando convences a otras personas para que inviertan en tu idea, esa inversión se convierte en el capital inicial del proyecto.

Se puede considerar como capital inicial, las siguientes aportaciones en términos de:

- Dinero en efectivo

- Muebles

- Maquinaria

- Mercancías

- Conocimientos

- Mano de obra

Cabe destacar que en esta fase se establecen las acciones de cada socio, por las aportaciones invertidas.

¿Qué es el patrimonio en contabilidad?

El patrimonio en contabilidad se refiere a los bienes y derechos que posee una empresa o persona en un momento dado. Esto incluye tanto recursos tangibles como oficinas, vehículos, dinero en efectivo, computadoras, máquinas y ropa, como también recursos intangibles como acciones, marcas empresariales o personales.

Para calcular el patrimonio neto, que es el valor total de estos bienes y derechos menos las deudas o pasivos pendientes, se utiliza la siguiente fórmula:

Patrimonio neto = Valor total de activos – Valor total de pasivos

Por ejemplo, si una empresa tiene activos valorados en $50,000 dólares pero debe $20,000 dólares, su patrimonio neto sería de $30,000 dólares.

¿Qué es un asiento o registro contable?

Los asientos o registros contables son los apuntes que se realizan en el libro diario de contabilidad. La finalidad que tienen, es que reflejen los movimientos o transacciones que tiene una organización.

Los asientos contables están formados con la siguiente información:

- Fecha del registro: Día, mes y año que se realizó.

- La cuenta: Digamos que es la categoría por la que se va a registrar el movimiento.

- El monto: La cantidad de dinero o valor que se va a trasladar.

- Descripción: Explicación o concepto sobre el movimiento.

- Número de orden del asiento: Es el código para identificar el registro.

Con esta estructura tendremos lo necesario para realizar los asientos contables.

¿Qué es una cuenta en contabilidad?

En palabras simples; los ingresos, gastos, activos, pasivos y capital de nuestro negocio son categorías principales que ayudan a clasificar los movimientos financieros de nuestro negocio. Pero, no son muy detalladas por sí solas, por lo que se necesitan subcategorías para identificar mejor las transacciones. A esto se les llama cuentas en contabilidad.

Por ejemplo, echa un vistazo a la siguiente estructura que está organizada con categorías principales y subcategorías por orden jerárquico:

- Ingresos (Categoría principal)

- Ventas (Subcategoría)

- Intereses (Subcategoría)

- Gastos (Categoría principal)

- Alquiler (Subcategoría)

- Sueldo (Subcategoría)

- Transporte (Subcategoría)

- Activos (Categoría principal)

- Computadoras (Subcategoría)

- Aplicaciones informáticas (Subcategoría)

- Pasivos (Categoría principal)

- Deuda a corto plazo (Subcategoría)

- Deuda a largo plazo (Subcategoría)

- Capital (Categoría principal)

- Aportaciones (Subcategoría)

- Ganancias retenidas (Subcategoría)

¿Qué es un catálogo de cuentas en contabilidad?

El catálogo de cuenta en contabilidad, hablando en términos simples, es el conjunto de categorías principales y subcategorías que nos ayudarán a clasificar mejor la entrada tanto como salida del dinero de nuestro negocio.

Por favor, echa un vistazo a la siguiente estructura que se organiza con categorías principales y subcategorías en un orden jerárquico, pero de forma mucho más detallada:

-

Activos: Lo que posee la empresa.

- Activos corrientes: Efectivo o recursos que se convierten rápidamente en dinero.

- Efectivo en Caja y Banco: Dinero en efectivo y en cuentas bancarias.

- Caja general: Dinero en efectivo disponible.

- Bancos: Dinero en cuentas bancarias.

- Cuentas por cobrar: Dinero que se espera recibir de clientes y empleados.

- Clientes: Dinero pendiente de cobro por ventas.

- Empleados: Dinero pendiente de pago a empleados.

- Inventarios: Productos disponibles para la venta.

- Mercancías: Productos para la venta.

- Efectivo en Caja y Banco: Dinero en efectivo y en cuentas bancarias.

- Activos no corrientes: Recursos que no se convierten rápidamente en efectivo.

- Bienes tangibles: Activos físicos.

- Muebles: Mobiliario de la empresa.

- Inmuebles: Propiedades como terrenos y edificios.

- Bienes intangibles: Activos no físicos.

- Licencias: Derechos de uso.

- Marcas y patentes: Propiedad intelectual.

- Bienes tangibles: Activos físicos.

- Activos corrientes: Efectivo o recursos que se convierten rápidamente en dinero.

-

Pasivos: Lo que la empresa debe.

- Pasivos corrientes: Deudas a corto plazo.

- Cuentas por pagar: Dinero que la empresa debe pagar pronto.

- Sueldos: Salarios pendientes de pago.

- Proveedores: Dinero pendiente a proveedores.

- Pasivos a largo plazo: Deudas a largo plazo.

- Préstamos: Dinero prestado a largo plazo.

- Hipotecas: Préstamos para bienes a largo plazo.

- Cuentas por pagar: Dinero que la empresa debe pagar pronto.

- Pasivos corrientes: Deudas a corto plazo.

-

Patrimonio: Inversión de los dueños y ganancias.

- Capital: Inversiones de los dueños.

- Aportado: Dinero invertido por los dueños.

- Reservas: Ganancias acumuladas.

- Utilidades: Ganancias distribuidas.

- Capital: Inversiones de los dueños.

-

Ingresos: Dinero que entra a la empresa.

- Actividades ordinarias: Ingresos principales.

- Otros ingresos: Ingresos adicionales.

-

Costos: Gastos asociados a la producción y operación.

- Costos de ventas: Gastos para vender productos.

- Compras: Costos de adquisición de productos.

- Descuentos y devoluciones: Reducciones en compras.

- Fletes: Costos de transporte de compras.

- Compras: Costos de adquisición de productos.

- Costos de ventas: Gastos para vender productos.

-

Gastos: Desembolsos para operar la empresa.

- Operación: Gastos generales.

- Administración: Gastos de gestión.

- Activos: Gastos de compra y mantenimiento.

- Impuestos: Pagos por impuestos y obligaciones fiscales.

¿Qué es partida doble o cuenta t en contabilidad?

En el ámbito de la contabilidad, es crucial seguir cada movimiento para comprender cómo se refleja una transacción en una cuenta contable, tanto en ingresos como en egresos. Por eso, el uso de la partida doble es esencial para entender de manera clara cómo se afectan las cuentas de una empresa debido a los movimientos realizados.

La partida doble fue desarrollada en el siglo XV por el matemático italiano Fray Luca Pacioli, considerado el padre de la Contabilidad. Su método implica que cada movimiento contable tiene una contraparte que lo refleja con el mismo valor; es decir, no puede haber un deudor sin un acreedor, ni viceversa. También se puede señalar que no pueden existir clientes sin proveedores, y viceversa.

El concepto de la partida doble es el método predominante en la contabilidad actualmente. En las instituciones educativas, se utiliza una representación visual en forma de «T» para enseñar este principio; esta representación está compuesta por los siguientes 3 elementos:

1. Los asientos o registros contables

El primer elemento son los registros contables que se hacen en el libro diario. Estos movimientos económicos afectan directamente a los activos, pasivos, capital y patrimonio de la empresa.

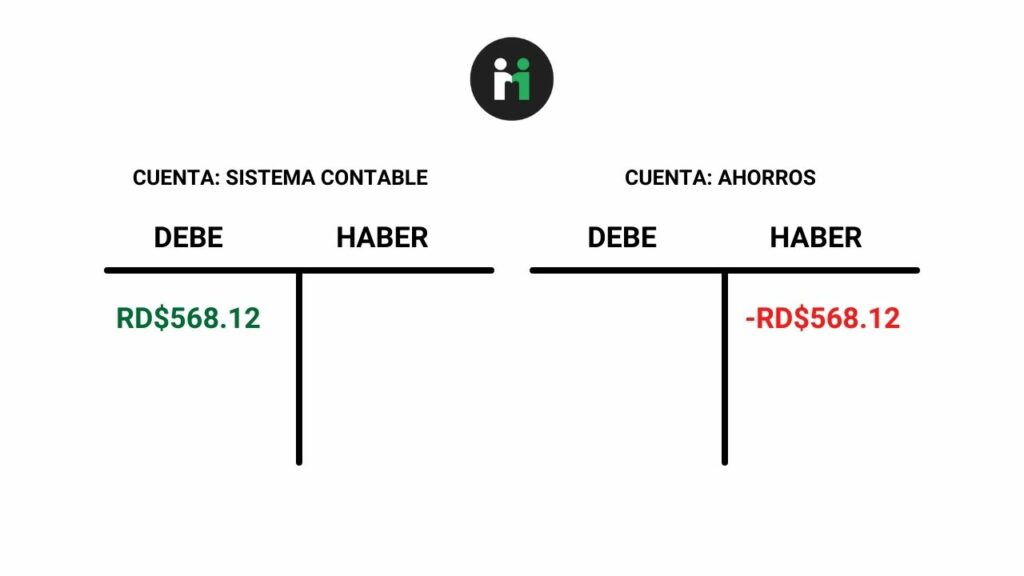

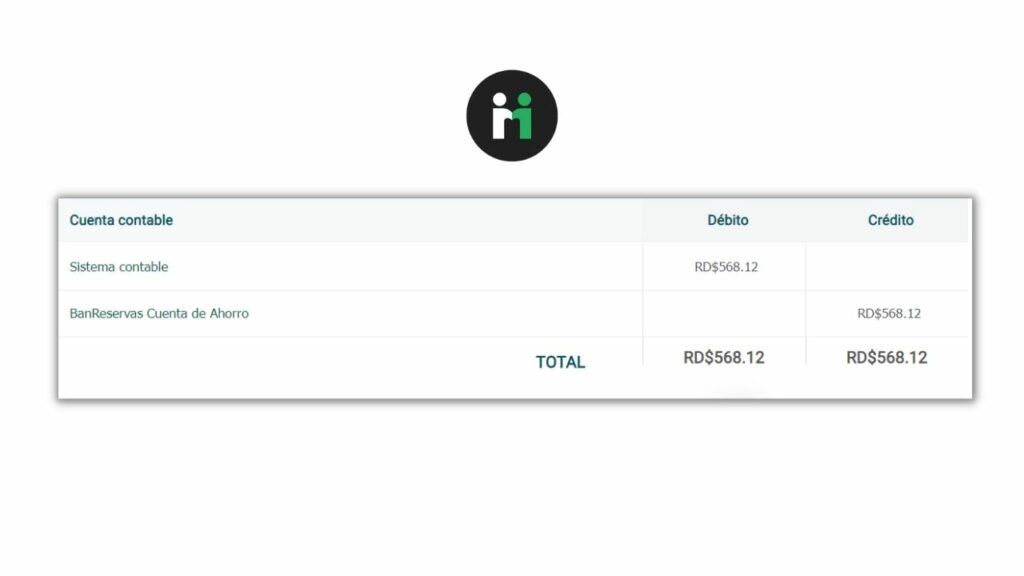

2. El «DEBE»

Después, tenemos el segundo componente, llamado el «DEBE», siempre ubicado a la izquierda en la figura T. En contabilidad, la palabra «DEBE» no implica que se debe dinero; todo lo contrario, en esta sección se registran los aumentos en el valor de los activos, lo que a su vez reduce el pasivo de la empresa.

El «DEBE» trabaja de la mano con un término contable, llamado «Cargar». Su finalidad es recibir un valor monetario de otra cuenta contable, con el objetivo de aumentar el valor de los activos y disminuir el pasivo.

3. El «HABER»

El tercer componente es el «HABER», situado a la derecha en la figura T. Es importante señalar que, en contabilidad, la palabra «HABER» no indica la existencia de dinero o valor; al contrario, significa que habrá una reducción de valor en los activos y un aumento en los pasivos.

El «HABER» trabaja de la mano con un término contable, llamado «Abonar». Se refiere a la transferencia de un monto monetario de una cuenta a otra, con el propósito de aumentar el valor del pasivo y disminuir el activo.

Ejemplo del DEBE y HABER al pagar a un proveedor que ofrece un sistema contable digital a un negocio:

¿Qué es el libro diario en contabilidad y para qué sirve?

El libro diario es donde se registran las transacciones diarias que se realizan en la empresa u organización. Es decir, las entradas y salidas de dinero más frecuentes de corto plazo. Estos registros se realizan por medio del DEBE y HABER para cumplir con la partida doble.

¿Qué es el libro mayor en contabilidad y cuál es su función?

El libro mayor trabaja similarmente como el libro diario. Sin embargo, en este libro registran los movimientos contables de forma más global y con un orden cronológico.

¿Qué es el estado de resultados en contabilidad?

Es un reporte e informe básico de la contabilidad para descubrir si la empresa está teniendo ganancias o pérdidas. Este se utiliza a menudo en el ciclo contable cuando se finaliza el ejercicio de una empresa.

¿Qué es el estado de flujos de efectivo en contabilidad?

Es otro reporte que permite observar a simple vista de donde proviene la entrada y salida del dinero en el negocio.

¿Qué es el balance de comprobación en contabilidad?

El balance general o comprobación, es un estado financiero que nos permite conocer la situación de la empresa a simple vista. Básicamente podremos saber la existencia del dinero en efectivo que hay disponible, la deuda contraída, los recursos que disponen para operar la empresa y comprobar si las cuentas contables están cumpliendo con el principio de la partida doble o cuenta t.

El balance en contabilidad está compuesto por los siguientes elementos que son:

- Activo

- Pasivo

- Patrimonio neto

Se debe comentar que este tipo de reporte financiero es estático, es decir, que sólo refleja los resultados en el momento que es elaborado.

¿Qué es el ciclo contable?

Son las etapas que los registros contables deben cumplir, por medio de un proceso cronológico y sistemático. Cuando se va a realizar el ejercicio contable de una empresa, para conocer las pérdidas y ganancias, se debe proceder por una serie de fases que en conjunto es el ciclo contable:

1. Análisis e interpretación de los movimientos

En esta fase se busca determinar el tipo de transacción que se está realizando en la empresa, si es un pago, cobro, compra o venta.

2. Hacer los registros contables en el libro diario

Consiste en registrar todos los movimientos a corto plazo o del día a día que hace la empresa.

3. Trasladar las informaciones del libro diario al libro mayor

En esta fase podremos analizar de manera simple los movimientos de cada una de las cuentas contables que tiene la empresa, así como conocer los saldos que tienen de manera específica.

4. Elaborar el balance general en contabilidad

Vamos a comprobar si las cuentas de activos, pasivos y patrimonio cumplen con la partida doble o cuenta t.

5. Realizar ajustes contables

Es la etapa donde se analiza la existencia de errores contables antes de iniciar el cierre del ciclo contable. En esta fase se considera la depreciación, que es la pérdida de valor de nuestros activos fijos y la armotización que se enfoca en los bienes intangibles.

6. Se realiza un balance general ajustado

Volveremos a comprobar si cada cuenta está cumpliendo con los principios de partida doble y no está causando errores después de haber realizado los ajustes contables.

7. Cierre de ciclo contable y desarrollo de los estados financieros

En esta sección del ciclo contable se cerrarán las cuentas para no permitir modificaciones o nuevos registros del año que se hará el cierre final. Luego se realizan de nuevo los siguientes reportes financieros finales:

- Estados de resultados

- Balance de comprobación

- Estado de flujo de efectivo

Las diferentes áreas de la contabilidad

Existen varios tipos de contadores que tienen ciertas diferencias por el área que desempeñan en la empresa o administración, pero que comparten el mismo principio de la contabilidad. Los más comunes que existen son:

1. Contabilidad financiera

Es el área de la contabilidad que se encarga de recopilar y analizar los registros contables de un negocio para preparar informes, con el objetivo de permitir a los propietarios de la compañía en conocer la situación del negocio y evaluar si este, está siendo rentable o no.

2. Contabilidad de costos

Esta rama de contabilidad se encarga analizar los costos de producción que le lleva realizar una empresa, para vender un servicio o producto. En esta área se buscan oportunidades de reducir los costos para maximizar las ganancias, sin que afecten la calidad del servicio o producto.

3. Contabilidad administrativa

Este segmento de la contabilidad hace la misma función que el área de la contabilidad financiera, sin embargo, los informes o reportes que elaboran son para el equipo administrativo que gestiona y lidera la compañía, es decir, el presidente y sus directores de cada departamento. Estos informes ayudan descubrir que cosas están siendo eficientes o no en la empresa, para tomar decisiones de corto a mediano plazo.

4. Contabilidad fiscal

Este terreno de la contabilidad se encarga de mantener bajo control los compromisos y obligaciones tributarias de la compañía; es decir, que vela en que la organización cumpla con los pagos de los impuestos en el país que reside.

5. Contabilidad pública

La contabilidad pública se encarga de realizar los debidos registros contables y fiscalización de los movimientos económicos que se realizan en el mercado de un país y de sus instituciones gubernamentales, por medio de la administración pública del Estado.

¿Qué es un sistema de información contable?

Es un software, programa o aplicación digital ejecutado por medio de un dispositivo inteligente (Computadoras o celulares); para recopilar, procesar y almacenar los datos financieros y contables de la empresa, con el objetivo de ahorrar tiempo a la hora de elaborar reportes y conocer la situación financiera de una organización.

Ejemplos de algunos sistemas de información contable

Alegra

Es un sistema contable digital que se utiliza vía remota desde Internet, sin necesidad de descargar nada en su computadora. Este programa fue lanzado en Colombia y expandiéndose en otros países como República Dominicana, Argentina, Chile, Costa Rica, España, México, Panamá, Perú y Estados Unidos.

Las características de esta aplicación contable son las siguientes:

- Facturación

- Herramientas de contabilidad

- Reportes e informes financieros

- Gestión de inventario

- Administración de usuarios

- Punto de ventas

- Compatible con diferentes divisas

- Reportes fiscales

- Nómina

- Tienda online

Para obtener acceso a su sistema contable, debemos escoger un paquete de tarifa mensual dependiendo nuestras necesidades. Cabe destacar que sus precios son muy asequibles y el diseño visual es sencillo de entender.

Quickbook

Es otro sistema de contabilidad digital, desarrollado y comercializado por la empresa estadounidense Intuit Inc. Este programa contable permite tener todas tus cuentas en un sólo lugar, por lo que podrás manejar los ingresos, gastos, cotizaciones, facturas, recibos y cancelaciones para administrar tu empresa de manera más óptima.

Otras carecterísticas es que te permite:

- Vincular tus cuentas bancarias

- Mantener un control de tus inventarios

- Administrar multimoneda

- Gestionar los usuarios

- Usarlo de manera remota o desde tu computador